关注并将「同道摩金」设为🌟 星标

每晚8-9点准时推送哟~

股东个人要转让股权?请先到税务机关办理纳税申报!

昨日(2021年6月15日),国家税务总局深圳市税务局、深圳市市场监督管理局联合发布了《关于进一步规范个人转让股权办理变更登记工作的通告》(以下简称《通告》)。

《通告》明确,个人转让股权办理股东变更登记的,在向市场监督管理部门办理变更登记前,扣缴义务人、纳税人应依法在被投资企业所在地主管税务机关办理纳税申报。

同时,国家税务总局深圳市税务局与深圳市市场监督管理局实行个人股权转让信息自动交互机制。市场监督管理部门确认个人转让股权行为已完成纳税申报后,依照相关规定为被投资企业办理股权变更登记。

纳税申报信息交换需3个自然日,请扣缴义务人、纳税人提前办理纳税申报,以免影响股权变更登记。如股权转让相关个人所得税已申报完成,但因信息交互原因影响办理变更登记的,请扣缴义务人、纳税人联系主管税务机关。

《通告》自2021年6月18日起施行。

01

《通告》一发布,即引起了商业精英和企业的热烈讨论。

深圳作为改革开放的窗口,被称为“中国民营经济第一城”,民营企业数量名列全国前茅,个人转让股权行为极为频繁。在此之前,实务中很多企业做股权变更登记时,常常会委托第三方代办机构办理;为了降低股权转让的税款,往往会将股权转让协议上记载的转让金额约定为0元、1元或明显偏低的价格。

而由于税务机关与工商登记部门的信息并未互通,大部分工商登记部门在办理股权变更登记时不会核实股权转让价格的合理性及完税情况。因此,股权转让双方通过签署阴阳合同进行逃税的做法非常常见。

《通知》出台后,在实务操作层面将会对个人转让股权行为产生较大影响。

//

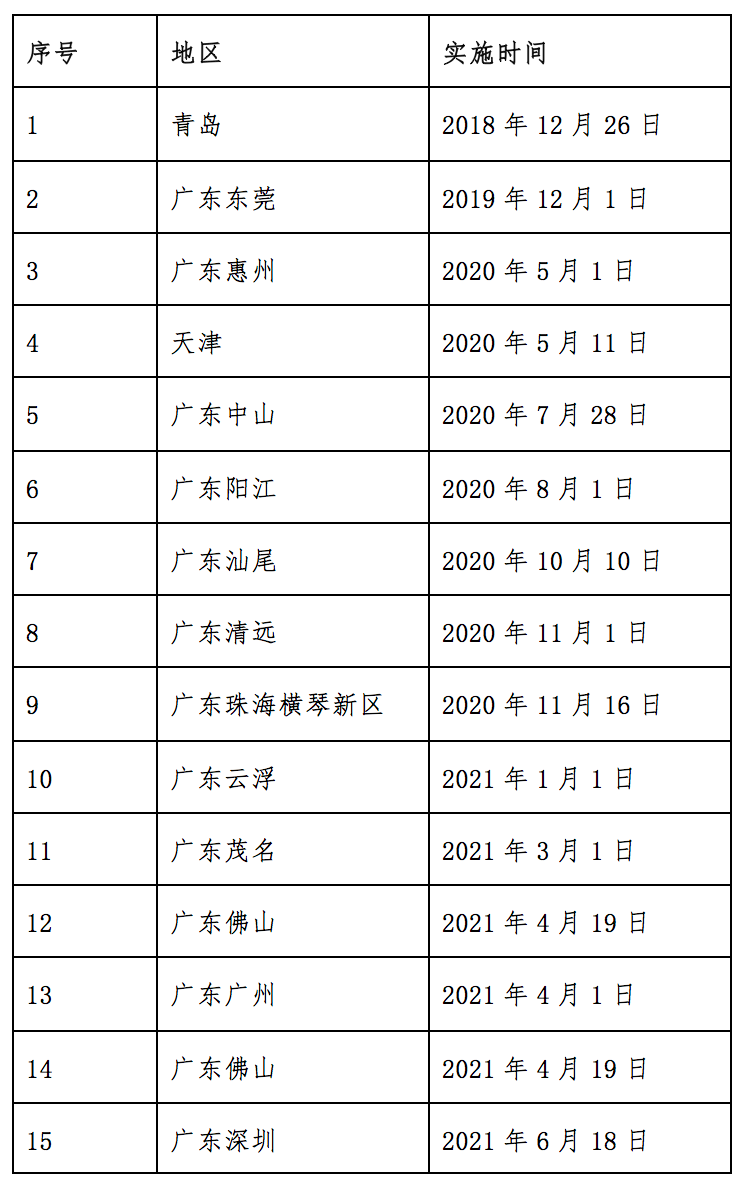

其实,深圳并非最早推出该项措施的城市,在此之前岳阳、天津、广州等城市均已落地。可以预见,不久将会推向全国。

02

实务中,除了税务合规的风险,商业精英和企业在股权转让时,常常因“简单粗暴”的转让安排导致暗藏诸多隐患,例如,协议签了大半年,钱也付了,但是股权转让过户登记手续一直没有办理,等等。

作为二十年法律顾问,过往参与了无数的股权或投资并购案例,可以说出现这些情况,多数都是因为在收购过程中不规范操作;为此,我们为商业精英和企业提供如下的精细化解决方案:

当前,正规规范操作的股权转让,一般采取的都是“同时交割”方式。毕竟,如果存在一定时间的交割期,在这期间就可能会存在一些不确定因素。什么叫“同时交割”?其实就是最原始的“一手交钱一手交货”的交易;也就是一手办理股权转让过户登记的手续,一手支付钱,大家约好同一天到律师事务所在双方律师的见证下完成交割。 欧美国家的股权转让交易多数都是这种方式,在中国一些大企业也基本上开始采取这种方式。然而不得不承认的一个事实是:在中国,当前绝大数企业对股权转让交易还是采取“交割期”的方式,一个过渡阶段去处理,即双方先签协议,支付对价和办理股权转让过户登记手续是一个过程。如果有法律顾问参与这样的交易,实务中一般会怎么做?——把对价支付与股权转让的过户登记采取一环扣一环的风险管控措施。 一般签协议时支付30%价款,股权转让变更登记时支付50%价款,股权转让后一定时间(如半年或者一年),再来支付剩下的20%价款。即使是这样的安排,在现实中仍会存在已经支付了部分价款甚至全部价款,但转让方没有依照转让协议约定去办理股权转让变更登记手续的情形。这种过户行为,一般法律上都会支持办理收购的股权转让变更登记手续,除非另有约定。因为根据法律规定,公司发生股东变更的,应从变更之日起30天内申请变更登记,而且提交新股东的主体资格证明和自然人身份。 但要注意的是,收购方请求办理股权变更登记手续的对象不是转让方,而是被收购的公司。因为这个义务是由被收购的公司来办理的。然而我们的股权转让协议却是收购方与转让方签署的;也就是说,往往由于转让方主导而导致被收购的公司没有履行手交易漏洞续,这个时候怎么办?大家可能也发现了这个“漏洞”,因此,对于收购方而言,不仅要把股权转让变更登记手续与支付价款相扣,这是不够的,还应在交易设计过程中把股权转让变更登记过户手续设定为转让方的保证义务,而且还要设定违反保证义务的违约责任,从而保证转让方积极地去促使被收购公司积极履行变更登记的手续!除此以外,收购方还可在交易设计中设定解除权,若转让方及收购公司在长时间没有完成交割股权转让变更登记手续,就有权选择解除并要求对方承担违约责任。本院认为,依据前述法律、法规规定,公司发生股东变更事项的,应当由公司向公司登记机关提交申请书及股权转让合同、变更股东的相关情况等文件材料。显然,办理股权变更登记需要以公司名义向公司登记机关申请办理,同时也需要受让股东提交其相关材料予以配合。换言之,向登记机关申请办理股权变更登记系公司应向股权受让人履行的法定义务,而非由股权转让人履行该义务。罗瑞珍、肖焕炽以喻雪兵未在合理期限内办理股权变更登记为由,主张喻雪兵构成根本违约,显然系对申请股权变更登记的义务主体认识错误。《中华人民共和国公司法》第三十二条第三款 公司应当将股东的姓名或者名称向公司登记机关登记;登记事项发生变更的,应当办理变更登记。未经登记或者变更登记的,不得对抗第三人。第七十三条 依照本法第七十一条、第七十二条转让股权后,公司应当注销原股东的出资证明书,向新股东签发出资证明书,并相应修改公司章程和股东名册中有关股东及其出资额的记载。对公司章程的该项修改不需再由股东会表决。《中华人民共和国公司登记管理条例》第二十七条第一款 公司申请变更登记,应当向公司登记机关提交下列文件:(一)公司法定代表人签署的变更登记申请书;(二)依照《公司法》作出的变更决议或者决定;(三)国家工商行政管理总局规定要求提交的其他文件。第三十四条第一款规定:“有限责任公司变更股东的,应当自变更之日起30日内申请变更登记,并应当提交新股东的主体资格证明或者自然人身份证明。”

第一 股权转让的价格,随着税务申报前置程序,会更加规范和真实;未来更多的操作将会是事先合法的节税筹划与规划,而不同以往的阴阳合同作业这种明显违法操作。

第二 股权转让登记过户由被收购的公司来办理,这是法定的义务,如果没有办理,法律及目前的司法实践裁判都会支持收购方的权利主张。

为了避免这个现象,当前最好的作业方式是同时交割,即支付价款与股权转让的文件及登记手续等同时交割,这是最好的规范措施。

第三 是现在实务中比较常见的做法,即,如果有一定时间的交割期,则在交易设计中设定价款支付与股权转让的交割一环扣一环,还可为转让方设定保证责任及违反保证责任要承担的不低的违约金;另外,还可以设定收购方的解除权以及对方的违约赔偿。

//

可以说,股权转让税收问题,暴露出股权交易不能随意价格安排,而且节税安排暴露出当前90%的公司,在股权架构设计安排上都可能存在先天性缺陷;因为商业精英和企业在股权交易和架构上有必要与法律顾问一起重新梳理及进行法律设计,是最关键的功课。

二十年法律顾问,精细化指导【投资并购】法律设计与安排:

投资并购

- 其他各类投资并购的法律事务